Banyak penyusunan laporan yang masih belum memahami mengenai pendapatan yang dilaporkan dalam laporan pertanggungjawaban dan di Laporan Operasional. Sering dijumpai jumlah pendapatan yang ada di laporan pertanggungjawaban dan laporan operasional berbeda. Hal tersebu tmmebuat penyusun laporan khawatir jika dia menyusun laporan yang salah. Padahal perbedaan tersebut wajar, karena kedua laporan tersebut menggunakan metode pencatatan akuntansi yang berbeda.

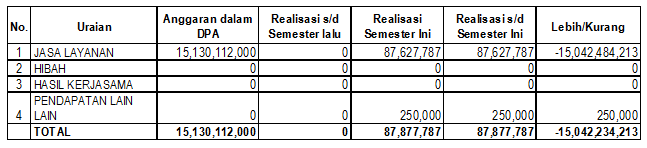

Laporan Pertanggungjawaban (Laporan Realisasi Pendapatan)

Penjelasan:

- Jenis Pendapatan: Dalam laporan pertanggungjawaban baik laporan SPTJ, realisasi biaya maupun rincian realisasi biaya hanya menyajikan pendapatan yang berasal dari jasa pelayanan, hasil kerjasama, hibah dan pendapatan lain-lain.

- Metode akutansi: Metode akuntansi yang digunakan dalam mencatatan pendapatan tersebut kas basis, sehingga untuk pendapatan yang belum diterima pembayarannya (piutang) tidak diakui sebagai pendapatan. Pendapatan diakui pada saat kas diterima, sehingga penerimaan kas atas piutang periode sebelumnya diakui sebagai pendapatan.

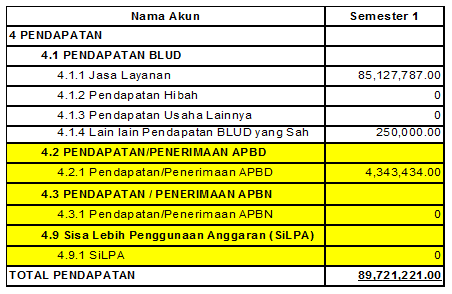

Pendapatan di Laporan Operasional

Penjeleasan:

- Jenis Pendapatan: Pendapatan yang disajikan dalam laporan operasional meliputi pendapatan jasa layanan, hasil kerjasama, hibah, pendapatan lain-lain, APBN dan APBD. Pendapatan APBN dan APBD (kolom warna kuning) inilah salah satu faktor yang menyebabkan berbedanya jumlah pendapatan anyara laporan pertanggungjawaban dan Laporan operasional.

- Metode akuntansi: Selain jenis pendapatan yang diakui berbeda, faktor lainnya yang menyebabkan perbedaan antara jumlah pendapatan di laporan pertanggungjawaban dan LO adalah metode akuntansi dalam pencatatan pendapatan tersebut. Jika, laporan pertanggungjawaban menggunakan kas basis, maka di LO menggunkan metode akrual basis Pencatatan dengan metode akrual basis adalah pendapatan dicatat saat terjadi penyerahan barang atau jasa meski kas belum diterima. Contoh, untuk pendapatan yang belum diterima pembayarannya (piutang) sudah dapat diakui sebagai pendapatan dan disajikan dalam LO sedangkan penerimaan kas atas piutang 2016 tidak diakui sebagai pendapatan.

Artikel-artikel terkait silahkan kunjungi kabar BLU/BLUD terupdate atau silahkan download contoh-contoh pelaporan serta regulasi BLU/BLUD

Tulis Komentar